Wyłączenie wynagrodzenia z podstawy wymiaru zasiłku chorobowego

Jeżeli w okresie, z którego ustalana jest podstawa, ubezpieczony będący pracownikiem nie osiągnął wynagrodzenia z przyczyn usprawiedliwionych, przy ustalaniu podstawy wymiaru zasiłku chorobowego:

1) wyłącza się wynagrodzenie za miesiące, w których przepracował mniej niż połowę obowiązującego go czasu pracy,

2) przyjmuje się, po uzupełnieniu wynagrodzenie z miesięcy, w których ubezpieczony będący pracownikiem przepracował co najmniej połowę obowiązującego go czasu pracy.

Uzupełnienie wynagrodzenia polega na ustaleniu wynagrodzenia, które pracownik osiągnąłby, gdyby pracował pełny miesiąc kalendarzowy. Zasady uzupełniania wynagrodzenia omówione zostały w art. 37 ust. 2 ustawy zasiłkowej.

Na równi z dniami, w których pracownik świadczył pracę, traktuje się dni urlopu wypoczynkowego i inne dni nieobecności w pracy, za które pracownik zachowuje prawo do wynagrodzenia.

I. Wyłączenie wynagrodzenia za miesiąc w którym przepracował mniej niż połowę obowiązującego go czasu pracy.

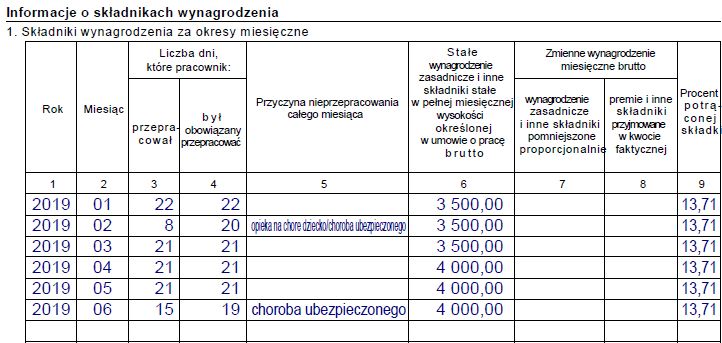

Przykład

Pracownik zatrudniony od 10.12.2018 r. na cały etat za wynagrodzeniem w stałej wysokości 3500 zł brutto miesięcznie a od kwietnia 4 000 zł brutto miesięcznie. W czerwcu stał się niezdolny do pracy w okresie od 3 do 6.06.2019r. (4 dni)

- wynagrodzenie za grudzień nie jest uwzględnione w podstawie wymiaru zasiłku, gdyż jest to pierwszy niepełny miesiąc zatrudnienia,

- styczeń przepracował cały miesiąc,

- w lutym od 7 do 11.02 opieka na chore dziecko, od 18 do 28.02 choroba samego pracownika, wynagrodzenie za luty zostanie wyłączone z podstawy wymiaru zasiłku,

- marzec przepracował cały miesiąc,

- od kwietnia otrzymuje wynagrodzenie po podwyżce w wysokości 4 000 zł brutto miesięcznie,

- maj przepracował cały miesiąc,

- wynagrodzenie za czerwiec nie jest uwzględniane gdyż podstawę wynagrodzenia chorobowego stanowi przeciętne miesięczne wynagrodzenie poprzedzające miesiąc w którym powstała niezdolność do pracy.

Zgodnie z art. 38 ust. 1 ustawy zasiłkowej, przeciętne miesięczne wynagrodzenie stanowiące podstawę wymiaru zasiłku chorobowego ustala się przez podzielenie sumy wynagrodzenia osiągniętego w okresie który uwzględniany jest do obliczenia podstawy wymiaru zasiłku, przez liczbę miesięcy, w których wynagrodzenie to zostało osiągnięte.

I. Sumujemy wynagrodzenie i dzielimy przez liczbę miesięcy uwzględnionych w podstawie:

3 500 zł (styczeń) + 3500 zł (marzec) + 4000 zł (kwiecień) + 4 000zł (maj) = 15 000 zł : 4 miesiące = 3 750 zł

Wynagrodzenie za luty pomijamy, gdyż przepracował w tym miesiącu mniej niż połowę obowiązującego go czasu pracy

II. Przeciętne wynagrodzenie pomniejszamy o składki ZUS

3 750 zł – 13,71% = 3 235,88 zł

III. Obliczamy wynagrodzenie brutto za czas choroby:

(3 235,88zł : 30 dni) x 80% x 4 dni choroby = 345,16 zł

O tym jak obliczyć wynagrodzenie chorobowe i wynagrodzenie za czas przepracowany pisałam tutaj:

II. Uzupełnienie wynagrodzenia w miesiącach, w których ubezpieczony będący pracownikiem przepracował co najmniej połowę obowiązującego go czasu pracy.

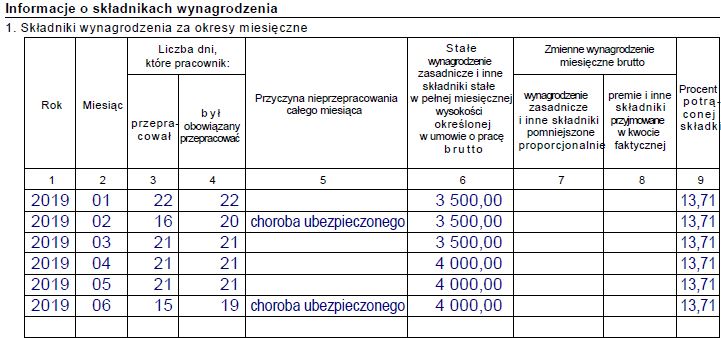

Przykład

Pracownik zatrudniony od 10.12.2018 r. na cały etat za wynagrodzeniem w stałej wysokości 3500 zł brutto miesięcznie od kwietnia 4 000 zł brutto miesięcznie. W czerwcu stał się niezdolny do pracy w okresie od 3 do 6.06.2019r. (4 dni)

- wynagrodzenie za grudzień nie jest uwzględnione w podstawie wymiaru zasiłku, gdyż jest to pierwszy niepełny miesiąc zatrudnienia,

- styczeń przepracował cały miesiąc,

- w lutym od 25 do 28.02 choroba samego ubezpieczonego pracownika, wynagrodzenie zostanie uzupełnione do pełnej wysokości ponieważ pracownik przepracował więcej niż połowę obowiązującego go czasu pracy,

- marzec przepracował cały miesiąc,

- od kwietnia po podwyżce otrzymuje wynagrodzenie w wysokości 4 000 zł brutto miesięcznie,

- maj przepracował cały miesiąc

- wynagrodzenie za czerwiec nie jest uwzględniane gdyż podstawę wynagrodzenia chorobowego stanowi przeciętne miesięczne wynagrodzenie poprzedzające miesiąc w którym powstała niezdolność do pracy.

I. Sumujemy wynagrodzenie i dzielimy przez liczbę miesięcy uwzględnionych w podstawie:

3 500 zł (styczeń) + 3 500 zł (luty) + 3500 zł (marzec) + 4000 zł (kwiecień) + 4 000zł (maj) = 18 500 zł : 5 miesięcy = 3700 zł

II. Przeciętne wynagrodzenie pomniejszamy o składki ZUS

3 700 zł – 13,71% = 3 192,73 zł

III. Obliczamy wynagrodzenie brutto za czas choroby:

(3 192,73zł : 30 dni) x 80% x 4 dni choroby = 340,55 zł

Jeżeli w okresie z którego ustalana jest podstawa wymiaru zasiłku, ubezpieczony będący pracownikiem w każdym miesiącu z przyczyn usprawiedliwionych wykonywał pracę przez mniej niż połowę obowiązującego go czasu pracy, przy ustalaniu podstawy wymiaru zasiłku chorobowego przyjmuje się wynagrodzenie za wszystkie miesiące po uzupełnieniu według zasad określonych w art. 37 ust. 2 ustawy zasiłkowej.

Zasady uzupełnienia wynagrodzenia w przypadku gdy pracownik przepracował co najmniej połowę obowiązującego go czasu pracy:

- wynagrodzenie miesięczne określone w umowie o pracę lub innym akcie, na podstawie którego powstał stosunek pracy, jeżeli wynagrodzenie przysługuje w stałej miesięcznej wysokości,

- wynagrodzenie miesięczne obliczone przez podzielenie wynagrodzenia osiągniętego za przepracowane dni robocze przez liczbę dni przepracowanych i pomnożenie przez liczbę dni, które ubezpieczony będący pracownikiem był obowiązany przepracować w tym miesiącu, jeżeli przepracował choćby 1 dzień (wynagrodzenie zmienne),

- kwota zmiennych składników wynagrodzenia w przeciętnej miesięcznej wysokości, wypłacona za miesiąc, w którym powstała niezdolność do pracy, pracownikom zatrudnionym na takim samym lub podobnym stanowisku pracy u pracodawcy, u którego przysługuje zasiłek chorobowy, jeżeli ubezpieczony będący pracownikiem nie osiągnął żadnego wynagrodzenia.

Podstawa prawna:

- ustawa z dnia 25 czerwca 1999r. o świadczeniach pieniężnych z ubezpieczenia społecznego w razie choroby i macierzyństwa,

- komentarz ZUS do ustawy z dnia 25 czerwca 1999r. o świadczeniach pieniężnych z ubezpieczenia społecznego w razie choroby i macierzyństwa – wybrane zagadnienia.