Minimalne wynagrodzenie na cały etat w 2019

Dla przypomnienia od 1 stycznia 2017 r. z ustawy zniknął zapis, o wynagrodzeniu pracownika w okresie jego pierwszego roku pracy które nie mogło być niższe niż 80% wysokości minimalnego wynagrodzenia za pracę, a co za tym idzie każdy pracownik w pierwszym roku pracy będzie miał prawo do 100% wynagrodzenia minimalnego.

W przypadku pracowników zatrudnionych w niepełnym wymiarze czasu pracy kwota 2250 zł ulega odpowiednio zmniejszeniu, proporcjonalnie do wymiaru czasu pracy, przykładowo wynoszą:

- 1 etat 2 250 zł

- 3 / 4 etatu 1 687,50 zł

- 1 / 2 etatu 1 125 zł

- 1 / 4 etatu 562,50 zł

Poniżej przykład obliczenia wynagrodzenia netto od kwoty 2 250 zł brutto przy zastosowaniu:

- podstawowych kosztów uzyskania przychodu 111,25 zł

- kwoty wolnej od podatku 46,33 zł w przypadku jeżeli pracownik złożył pracodawcy oświadczenie (PIT-2) do pobrania: TUTAJ

Dane do obliczeń:

- Kwota brutto : 2 250,00 zł.

- Koszty uzyskania przychodu : 111,25 zł

- Kwota wolna od podatku: 46,33 zł

I. Obliczamy składki na ubezpieczenie społeczne:

- składka emerytalna: 2 250,00 zł x 9,76 % = 219,60 zł

- składka rentowa: 2 250,00zł x 1,5 % = 33,75 zł

- składka chorobowa: 2 250,00zł x 2,45 % = 55,13 zł

suma: 308,48 zł

II. Obliczamy podstawę składki na ubezpieczenie zdrowotne. Podstawę wymiaru tej składki stanowi wynagrodzenie brutto pomniejszone o składki na ubezpieczenie społeczne finansowane ze środków pracownika

- 2 250,00 zł – 308,48 zł = 1 941,52 zł

III. Obliczamy składkę na ubezpieczenie zdrowotne, która wynosi 9%

- Podstawa wymiaru składki na ubezpieczenie zdrowotne wynosi :1 941,52 zł.

- Od tej podstawy liczymy 9 %.

- 1 941,52 zł x 9 % = 174,74 zł.

IV. Obliczamy zaliczkę na podatek dochodowy

Podstawą obliczenia zaliczki na podatek dochodowy jest przychód pomniejszony o składki na ubezpieczenie społeczne oraz koszty uzyskania przychodu 111,25 zł

- 2 250,00zł – 308,48zł =1 941,52 zł – 111,25 zł = 1 830,27zł = 1 830 zł (po zaokrągleniu)

- 1 830 zł x 18 % = 329,40 zł (zaliczka na podatek przed odjęciem kwoty wolnej)

Od otrzymanego wyniku odejmujemy kwotę wolną od podatku, czyli: 46,33 zł.

- 329,40 zł– 46,33 zł = 283,07 zł

Otrzymaliśmy zaliczkę na podatek dochodowy, ale przed odliczeniem składki na ubezpieczenie zdrowotne

Teraz obliczamy składkę zdrowotną w wysokości 7,75%.

- Podstawa wymiaru składki na ubezpieczenie zdrowotne wynosi : 1 941,52 zł

- 1 941,52 zł x 7,75 % = 150,47 zł (wysokość składki zdrowotnej która obniża zaliczę na podatek dochodowy)

Obliczamy zaliczkę na podatek dochodowy do pobrania (do wpłaty do US)

- Zaliczka na podatek dochodowy przed odliczeniem składki zdrowotnej wynosi: 283,07 zł.

- Od tego odejmujemy składkę na ubezpieczenie zdrowotne: 7,75%.

283,07zł – 150,47zł = 132,60 zł. = 133 zł (zaliczka na podatek dochodowy do wpłaty do US)

V. Obliczamy wynagrodzenie netto

Od wynagrodzenia brutto odejmujemy składki na ubezpieczenia społeczne, ubezpieczenie zdrowotne i zaliczkę na podatek dochodowy.

- Kwota brutto: 2 250,00 zł.

Od kwoty brutto odejmujemy:

- 308,48 zł – składki na ubezpieczenia społeczne (219,60zł emerytalne + 33,75zł rentowe + 55,13zł chorobowe),

- 174,74 zł- składka na ubezpieczenie zdrowotne, w wysokości 9%

- 133 zł -zaliczka na podatek dochodowy.

2 250,00 zł – 308,48 zł – 174,74 zł – 133 zł = 1 633,78 zł netto do wypłaty

Powyższe obliczenie prezentuje stawki procentowe na ubezpieczenie (ZUS) które pracownik finansuje ze swojego wynagrodzenia. Oprócz powyższych kwot należy dodać kwoty na ubezpieczenie które finansuje dodatkowo pracodawca za pracownika. Tabela poniżej przedstawia stawki procentowe i źródło finansowania składek w podziale na pracownika i pracodawcę obowiązujące w 2019 r.

| Pracownik | Pracodawca | |||||||

| Emeryt. | Rent. | Chorob. | Zdrow. | Emeryt. | Rent. | Wypadk. | FP | FGŚP |

| 9,76 % | 1,5 % | 2,45 % | 9 % | 9,76 % | 6,5 % | 1,67 % | 2,45 % | 0,1% |

I dalej:

I. Składki finansowane przez pracodawcę:

- składka emerytalna: 2 250zł x 9,76 % = 219,60 zł

- składka rentowa: 2 250 zł x 6,50 % = 146,25 zł

- składka wypadkowa: 2 250 zł x 1,67 % = 37,58 zł

- składka na FP: 2 250 zł x 2,45 % = 55,13zł

- składka na FGŚP: 2 250 zł x 0,10 % = 2,25 zł

Suma składek finansowanych przez pracodawcę: 460,81 zł

II. Składki finansowane przez pracownika:

- składka emerytalna: 2 250,00zł x 9,76 % = 219,60 zł

- składka rentowa: 2 250,00zł x 1,5 % = 33,75 zł

- składka chorobowa: 2 250,00zł x 2,45 % = 55,13 zł

- składka zdrowotna: 1 941,52zł x 9% = 174,74 zł

Suma składek finansowanych przez pracownika: 483,22zł

Całkowity koszt zatrudnienia pracownika w rozbiciu na poszczególne płatności:

- wynagrodzenie netto do wypłaty: 1 633,78 zł

- podatek dochodowy: 133 zł

- składki finansowane przez pracodawcę: 460,81 zł

- składki finansowane przez pracownika: 483,22 zł

1 633,78zł + 133zł + 460,81zł + 483,22zł = 2 710,81zł całkowity koszt zatrudnienia

Całkowity koszt zatrudnienia pracownika można obliczyć jeszcze w inny sposób:

2 250 zł (wynagrodzenie brutto) + 460,81zł (suma składek + zaliczka na podatek dochodowy finansowana przez pracodawcę) = 2 710,81zł.

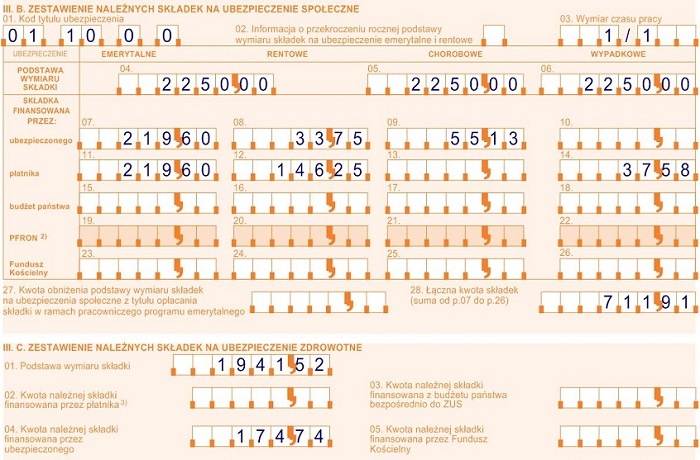

Przykład wypełnienia imiennego miesięcznego raportu ZUS RCA

Powyższe kwoty finansuje z naszego wynagrodzenia pracodawca które wraz z kwotami finansowanymi przez pracownika ujmuje:

- w raportach imiennych ZUS RCA – składki emerytalne, rentowe, chorobową, wypadkową, zdrowotną,

- bezpośrednio na deklaracji ZUS DRA – składki na FP i FGŚP

Składka na ubezpieczenie wypadkowe dla osób prowadzących działalność gospodarczą (zgłaszających nie więcej niż 9 osób ubezpieczonych) wynosi 50% najwyższej stopy procentowej ustalanej na dany rok składkowy dla grup działalności i od 01.04.2012 –31.03.2015 wynosiła 1,93% a od 01.04.2015 wynosi do 31.03.2018 1,80%. Od 01.04.2018 do nadal 1,67%

Poniżej przykład wypełnienia imiennego miesięcznego raportu ZUS RCA. Blok III.B i III.C

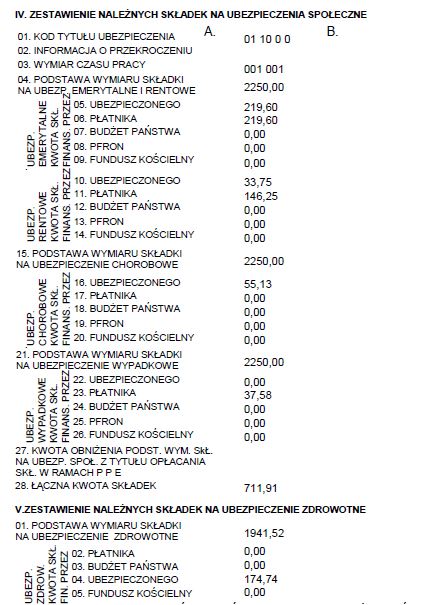

Oraz przykład imiennego miesięcznego raportu ZUS RCA, blok IV i V wypełnionego w programie Płatnik.

Podstawa prawna:

- ustawa z dnia 26 lipca 1991 r. o podatku dochodowym od osób fizycznych,

- ustawa z dnia 13 października 1998 r. o systemie ubezpieczeń społecznych,

- ustawa z dnia 27 sierpnia 2004 r. o świadczeniach opieki zdrowotnej finansowanych ze środków publicznych,

- rozporządzenie Ministra Pracy i Polityki Społecznej z dnia 23 października 2009r. w sprawie określenia wzorów zgłoszeń do ubezpieczeń społecznych i ubezpieczenia zdrowotnego, imiennych raportów miesięcznych i imiennych raportów miesięcznych korygujących, zgłoszeń płatnika, deklaracji rozliczeniowych i deklaracji rozliczeniowych korygujących, zgłoszeń danych o pracy w szczególnych warunkach lub o szczególnym charakterze oraz innych dokumentów.