Całkowity koszt zatrudnienia pracownika w 2016

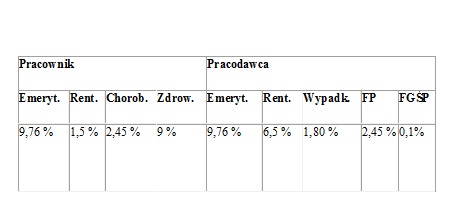

Tabela poniżej przedstawia stawki procentowe i źródło finansowania składek w podziale na pracownika i pracodawcę obowiązujące w 2016 r.

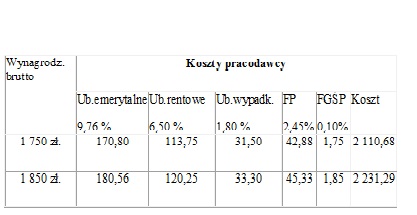

Poniżej przykład wyliczenia kosztów zatrudnienia jednego pracownika w 2016 za wynagrodzeniem 1 850 zł brutto przy zastosowaniu podstawowych kosztów uzyskania przychodu (111,25 zł) i kwoty zmniejszającej podatek (46,33 zł)

I. Koszty pracodawcy

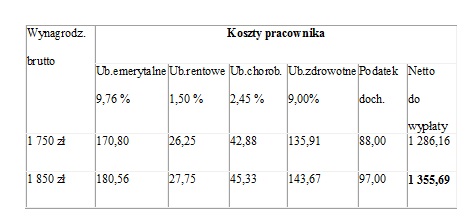

Przy zastosowaniu podstawowych kosztów uzyskania przychodu i kwoty zmniejszającej podatek wynagrodzenie netto wynosi 1 355,69 od kwoty 1 850,00 zł brutto

Całkowity koszt zatrudnienia pracownika razem z wypłatą netto, podatkiem, składkami ZUS wynosi 2 231,29 zł

1 850,00 + 381,29 = 2 231,29 zł

381,29 = (180,56 + 120,25 + 33,30 +45,33 + 1,85) suma kosztów pracodawcy

II . Koszty jakie ponosi pracownik

494,31 = (180,56 + 27,75 + 45,33 + 143,67 + 97,00) koszty jakie ponosi pracownik

Całkowity koszt zatrudnienia możemy wyliczyć jeszcze w inny sposób:

1 355,69 + 381,29 + 494,31 = 2 231,29 zł

Przykład obliczenia wynagrodzenia netto dla kwoty 1 850 zł brutto

- Kwota brutto : 1 850,00 zł

- Koszty uzyskania przychodu : 111,25 zł

- Kwota wolna od podatku: 46,33 zł

1. Obliczamy składki na ubezpieczenie społeczne:

- składka emerytalna: 1 850,00 x 9,76 % = 180,56 zł

- składka rentowa: 1 850,00 x 1,5 % = 27,75 zł

- składka chorobowa: 1 850,00 x 2,45 % = 45,33 zł

suma: 253,64 zł

2. Obliczamy podstawę składki na ubezpieczenie zdrowotne. Podstawę wymiaru tej składki stanowi wynagrodzenie brutto pracownika pomniejszone o składki na ubezpieczenie społeczne finansowane ze środków pracownika

- 1 850,00 zł – 253,64 zł = 1 596,36 zł

3. Obliczamy składkę na ubezpieczenie zdrowotne, która wynosi 9%

- Podstawa wymiaru składki na ubezpieczenie zdrowotne wynosi :1 596,36 zł

- Od tej podstawy liczymy 9 %.

- 1 596,36 zł x 9 % = 143,67 zł

4. Obliczamy zaliczkę na podatek dochodowy

Podstawą obliczenia zaliczki na podatek dochodowy jest przychód pomniejszony o składki na ubezpieczenie społeczne oraz koszty uzyskania przychodu 111,25 zł

- 1 850,00 – 239,93 =1 596,36 zł – 111,25 zł = 1 485,11 = 1 485,00 zł (po zaokrągleniu)

- 1 485,00 x 18 % = 267,30 zł

Od otrzymanego wyniku odejmujemy kwotę wolną od podatku, czyli: 46,33 zł

- 267,30 – 46,33 = 220,97 zł

Otrzymaliśmy zaliczkę na podatek dochodowy, ale przed odliczeniem składki na ubezpieczenie zdrowotne

Teraz obliczamy składkę zdrowotną w wysokości 7,75%.

- Podstawa wymiaru składki na ubezpieczenie zdrowotne wynosi : 1 596,36 zł

- 1 596,36 x 7,75 % = 123,72 zł

Obliczamy zaliczkę na podatek dochodowy do pobrania (do wpłaty do US)

- Zaliczka na podatek dochodowy przed odliczeniem składki zdrowotnej wyniosła: 220,97 zł

- Od tego odejmujemy składkę na ubezpieczenie zdrowotne: 7,75%.

- 220,97 – 123,72 = 97,25 zł. = 97,00 (po zaokrągleniu)

Zaliczka na podatek dochodowy do pobrania (do wpłaty do US) wynosi : 97,00 zł

5. Obliczamy wynagrodzenie netto

Od wynagrodzenia brutto odejmujemy składki na ubezpieczenia społeczne, ubezpieczenie zdrowotne i zaliczkę na podatek dochodowy.

- Kwota brutto: 1850,00 zł

Odejmujemy:

- 253,64 zł -składki na ubezpieczenia społeczne (180,56 – emerytalne; 27,75 – rentowe; 45,33– chorobowe),

- 143,67 zł- składka na ubezpieczenie zdrowotne (pobrana 9%),

- 97,00 zł -zaliczka na podatek dochodowy.

1 850,00 – 253,64 – 143,67 – 97,00 = 1 355,69 zł

Wynagrodzenie netto, do wypłaty pracownikowi wynosi : 1 355,69 zł