Wysokość składki zdrowotnej od wynagrodzenia dla pracownika w wieku do 26 roku życia

Na podstawie art. 21 ust. 1 pkt 148 updof, wolne od podatku dochodowego są przychody otrzymane przez podatnika do ukończenia 26 roku życia, do wysokości nieprzekraczającej w roku podatkowym kwoty 85 528 zł:

Za pracownika w wieku do 26 roku życia nie odprowadzamy zaliczki na podatek dochodowy, ale ją obliczamy w celu ustalenia wysokości składki do zapłacenia na ubezpieczenie zdrowotne.

Poniżej przykład obliczenia wynagrodzenia netto od kwoty 1 300 zł brutto i ustalenie wysokości składki na ubezpieczenie zdrowotne.

Dane do obliczeń:

- Kwota brutto : 1 300 zł.

- Koszty uzyskania przychodu : 250 zł

- Kwota wolna od podatku: 43,76 zł

- Stawka podatku 17%

I. Obliczamy składki na ubezpieczenie społeczne finansowane ze środków pracownika:

- składka emerytalna: 1 300 zł x 9,76 % = 126,88 zł

- składka rentowa: 1 300 zł x 1,5 % = 19,50 zł

- składka chorobowa: 1 300 zł x 2,45 % =31,85 zł

suma: 178,23 zł

Zgodnie z założeniami Polskiego Ładu od stycznia 2022 brak jest możliwości odliczenia składki zdrowotnej od zaliczki na podatek dochodowy

II. Obliczamy hipotetyczną zaliczkę na podatek dochodowy w celu ustalenia wysokości składki na ubezpieczenie zdrowotne

Podstawą obliczenia zaliczki na podatek dochodowy jest przychód pomniejszony o składki na ubezpieczenie społeczne oraz koszty uzyskania przychodu 250 zł

- 1 300 zł – 178,23 zł = 1 121,77 zł – 250 zł = 871,77 = 872 zł (po zaokrągleniu)

- 872 zł x 17 % = 148,24 zł (zaliczka na podatek przed odjęciem kwoty wolnej)

Od otrzymanego wyniku odejmujemy kwotę wolną od podatku: 43,76 zł

- 148,24 zł – 43,76 zł = 104,48 zł zaliczka na podatek dochodowy, ale przed odliczeniem składki na ubezpieczenie zdrowotne.

Teraz obliczamy składkę zdrowotną w wysokości 7,75% podlegającą odliczeniu od zaliczki na podatek dochodowy:

1 121,77 zł x 7,75 % = 86,94 zł

Obliczamy hipotetyczną zaliczkę na podatek dochodowy

- Zaliczka na podatek dochodowy przed odliczeniem składki zdrowotnej wynosi: 104,48 zł.

Od zaliczki odejmujemy składkę na ubezpieczenie zdrowotne: 7,75%.104,48 zł – 86,94 zł = 17,54 zł. = 18 zł (hipotetyczna zaliczka na podatek)

Obliczamy składkę na ubezpieczenie zdrowotne:

- 1 300 zł – 178,23 zł = 1 121,77 zł x 9 % = 100,96 zł

Ważne!

W przypadku gdy składka na ubezpieczenie zdrowotne jest wyższa od zaliczki na podatek dochodowy od osób fizycznych, składkę obliczoną za poszczególne miesiące obniża się do wysokości tej zaliczki ( art. 83 ust. 1 ustawy z dnia 27 sierpnia 2004r. o świadczeniach opieki zdrowotnej finansowanych ze środków publicznych).

Art. 27b ust. 2 ustawy z dnia 26 lipca 1991r. o podatku dochodowym od osób fizycznych, kwota składki na ubezpieczenie zdrowotne, o którą zmniejsza się podatek, nie może przekroczyć 7,75% podstawy wymiaru tej składki.

Zgodnie z założeniami Polskiego Ładu od stycznia 2022 brak jest możliwości odliczenia składki zdrowotnej od zaliczki na podatek dochodowy

III. Obliczamy wynagrodzenie netto (do wypłaty)

Od wynagrodzenia brutto odejmujemy składki na ubezpieczenia społeczne finansowane przez pracownika, składkę na ubezpieczenie zdrowotne.

- Kwota brutto: 1 300 zł.

Od kwoty brutto odejmujemy:

- 178,23 zł – składki na ubezpieczenia społeczne: (126,88 zł emerytalne + 19,50 zł rentowe + 31,85 zł chorobowe),

- 100,96 zł – składkę na ubezpieczenie zdrowotne (9%)

- 0 zł – zaliczka na podatek dochodowy.

1 300 zł – 178,23 zł – 100,96 zł = 1 020,81 zł netto do wypłaty

Źródło finansowania składek w podziale na pracownika i pracodawcę obowiązujące w 2020r

| Pracownik | Pracodawca | |||||||

| Emeryt. | Rent. | Chorob. | Zdrow. | Emeryt. | Rent. | Wypadk. | FP | FGŚP |

| 9,76 % | 1,5 % | 2,45 % | 9 % | 9,76 % | 6,5 % | 1,67 % | 2,45 % | 0,1% |

I. Składki finansowane przez pracownika:

- składka emerytalna: 1 300 zł x 9,76 % = 126,88 zł

- składka rentowa: 1 300 zł x 1,5 % = 19,50 zł

- składka chorobowa: 1 300 zł x 2,45 % =31,85 zł

- składka zdrowotna: 1 121,77 zł x 9 % = 100,96 zł

Suma składek finansowanych przez pracownika: 279,19 zł

II. Składki finansowane przez pracodawcę:

- składka emerytalna: 1 300 zł x 9,76 % = 126,88 zł

- składka rentowa: 1 300 zł x 6,50 % = 84,50 zł

- składka wypadkowa: 1 300 zł x 1,67 % = 21,71 zł

- składka na FGŚP: 1 300 zł x 0,10 % = 1,30 zł

Suma składek finansowanych przez pracodawcę: 234,39 zł

Koszt zatrudnienia pracownika za wynagrodzeniem 1 300 zł brutto w wieku do 26 roku życia

- wynagrodzenie netto do wypłaty: 1 020,81 zł

- zaliczka na podatek dochodowy: 0 zł

- składki finansowane przez pracownika: 279,19 zł

- składki finansowane przez pracodawcę: 234,39 zł

1 020,81 zł + 279,19 zł + 234,39 zł = 1 534,39 zł

Całkowity koszt zatrudnienia pracownika można obliczyć jeszcze w inny sposób:

1 300 zł (wynagrodzenie brutto) + 234,39 zł (suma składek finansowana przez pracodawcę) = 1 534,39 zł

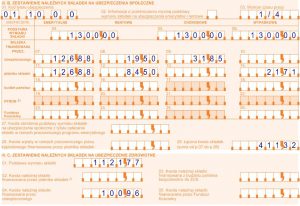

Przykład wypełnienia raportu ZUS RCA

Poniżej przykład wypełnienia imiennego miesięcznego raportu ZUS RCA.

Blok III.B Zestawienie należnych składek na ubezpieczenie społeczne

i blok III.C Zestawienie należnych składek na ubezpieczenie zdrowotne

Podstawa prawna:

- ustawa z dnia 26 lipca 1991 r. o podatku dochodowym od osób fizycznych,

- ustawa z dnia 30 sierpnia 2019 r. o zmianie ustawy o podatku dochodowym od osób fizycznych oraz ustawy o zmianie ustawy o podatku dochodowym od osób fizycznych oraz niektórych innych ustaw,

- ustawa z dnia 13 października 1998 r. o systemie ubezpieczeń społecznych,

- ustawa z dnia 27 sierpnia 2004 r. o świadczeniach opieki zdrowotnej finansowanych ze środków publicznych,

- rozporządzenie Ministra Rodziny, Pracy i Polityki Społecznej z dnia 20 grudnia 2018 r. w sprawie określenia wzorów zgłoszeń do ubezpieczeń społecznych i ubezpieczenia zdrowotnego, imiennych raportów miesięcznych i imiennych raportów miesięcznych korygujących, zgłoszeń płatnika składek, deklaracji rozliczeniowych i deklaracji rozliczeniowych korygujących, zgłoszeń danych o pracy w szczególnych warunkach lub o szczególnym charakterze, raportów informacyjnych, oświadczeń o zamiarze przekazania raportów informacyjnych oraz innych dokumentów.