Ponowne ustalenie podstawy wymiaru zasiłku w zaświadczeniu Z-3

Jeżeli w okresie, z którego ustalana jest podstawa, ubezpieczony będący pracownikiem nie osiągnął wynagrodzenia z przyczyn usprawiedliwionych, przy ustalaniu podstawy wymiaru zasiłku chorobowego:

- wyłącza się wynagrodzenie za miesiące, w których przepracował mniej niż połowę obowiązującego go czasu pracy,

- przyjmuje się, po uzupełnieniu wynagrodzenie z miesięcy, w których ubezpieczony będący pracownikiem przepracował co najmniej połowę obowiązującego go czasu pracy.

Uzupełnienie wynagrodzenia polega na ustaleniu wynagrodzenia, które pracownik osiągnąłby, gdyby pracował pełny miesiąc kalendarzowy. Zasady uzupełniania wynagrodzenia omówione zostały w art. 37 ust. 2 ustawy zasiłkowej.

Na równi z dniami, w których pracownik świadczył pracę, traktuje się dni urlopu wypoczynkowego i inne dni nieobecności w pracy, za które pracownik zachowuje prawo do wynagrodzenia.

Przykład

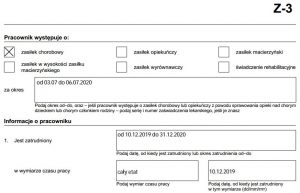

Pracownik w wieku powyżej 50 roku życia uprawniony do 14 dni wynagrodzenia chorobowego (art. 92 K.p.) zatrudniony od 10.12.2019 do 31.12.2020 na cały etat za wynagrodzeniem w stałej wysokości 3500 zł brutto miesięcznie a od 01 kwietnia 4 000 zł brutto miesięcznie. W lipcu 2020 ponownie stał się niezdolny do pracy w okresie od 3.07 do 6.07.2020r. (4 dni)nabywając prawo do zasiłku chorobowego wypłacanego przez ZUS (pracodawca nie jest uprawniony do wypłaty zasiłków).

- wynagrodzenie za grudzień nie jest uwzględnione w podstawie wymiaru zasiłku, gdyż jest to pierwszy niepełny miesiąc zatrudnienia,

- styczeń przepracował cały miesiąc,

- w lutym od 7.02 do 11.02 opieka na chore dziecko, od 15.02 do 29.02 choroba samego pracownika, wynagrodzenie za luty zostanie wyłączone z podstawy wymiaru zasiłku. Pracownikowi wypłacono wynagrodzenie chorobowe za 14 dni niezdolności do pracy (art. 92 K.p.)

- marzec przepracował cały miesiąc,

- kwiecień przepracował cały miesiąc i od 1 kwietnia otrzymuje wynagrodzenie po podwyżce w wysokości 4 000 zł brutto miesięcznie bez zmiany wymiaru czasu pracy w którym jest zatrudniony,

- maj przepracował cały miesiąc,

- czerwiec przepracował cały miesiąc,

- wynagrodzenie za lipiec nie jest uwzględniane gdyż podstawę wynagrodzenia chorobowego stanowi przeciętne miesięczne wynagrodzenie poprzedzające miesiąc w którym powstała niezdolność do pracy

Ponowne ustalenie podstawy wymiaru zasiłku chorobowego

Zgodnie z art. 43 ustawy zasiłkowej, podstawy wymiaru zasiłku nie ustala się na nowo, jeżeli między okresami pobierania zasiłków zarówno tego samego rodzaju, jak i innego rodzaju nie było przerwy albo przerwa była krótsza niż miesiąc kalendarzowy. W powyższym przykładzie podstawa wymiaru zasiłku chorobowego zostanie ustalona na nowo, ponieważ przerwa pomiędzy ostatnim pobieranym zasiłkiem a obecnym wynosi ponad 3 miesiące kalendarzowe: marzec, kwiecień, maj, czerwiec.

Poniżej fragmenty wypełnionego zaświadczenia Z-3

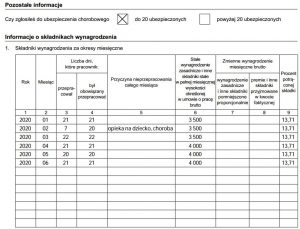

Poniżej fragment zaświadczenia Z-3 w którym informujemy o wypłaconym wynagrodzeniu chorobowym na podstawie art. 92 Kodeksu pracy.

Oraz informacje o wysokości wynagrodzenia w celu ustalenia podstawy wymiaru zasiłku chorobowego.

Zgodnie z art. 38 ust. 1 ustawy zasiłkowej, przeciętne miesięczne wynagrodzenie stanowiące podstawę wymiaru zasiłku chorobowego ustala się przez podzielenie sumy wynagrodzenia osiągniętego w okresie który uwzględniany jest do obliczenia podstawy wymiaru zasiłku, przez liczbę miesięcy, w których wynagrodzenie to zostało osiągnięte.

I. Sumujemy wynagrodzenie i dzielimy przez liczbę miesięcy uwzględnionych w podstawie:

3 500 zł (styczeń) + 3500 zł (marzec) + 4000 zł (kwiecień) + 4 000zł (maj) + 4 000 (czerwiec) = 19 000 zł : 5 miesiące = 3 800 zł

Wynagrodzenie za luty pomijamy, gdyż przepracował w tym miesiącu mniej niż połowę obowiązującego go czasu pracy

II. Przeciętne wynagrodzenie pomniejszamy o składki ZUS

3 800 zł – 13,71% = 3 279,02 zł

III. Obliczamy wysokość zasiłku chorobowego brutto za czas choroby:

(3 279,02zł : 30 dni) x 80% x 4 dni choroby = 349,76 zł

Na 13,71% które odejmujemy od podstawy wymiaru zasiłku składa się: składka emerytalna 9,76% + składka rentowa 1,5% + składka chorobowa 2,45% = 13,71% Są to składki finansowane przez pracownika

Składki w 2020r. są na tym samym poziomie co w 2019r.

Zaświadczenie płatnika składek Z-3 pracodawca przekazuje do ZUS niezwłocznie, nie później niż w ciągu 7 dni od otrzymania zaświadczenia lekarskiego e-ZLA na profilu PUE ZUS lub otrzymania od pracownika wydruku e-ZLA lub zaświadczenia wystawionego w trybie alternatywnym (jeżeli nie mamy profilu na PUE ZUS)

Zaświadczenie Z-3 jest wnioskiem o zasiłek chorobowy za okres po ustaniu zatrudnienia

Podstawa prawna:

- ustawa z dnia 25 czerwca 1999r. o świadczeniach pieniężnych z ubezpieczenia społecznego w razie choroby i macierzyństwa,

- ustawa z dnia 26 czerwca 1974r. Kodeks pracy,

- rozporządzenie Ministra Rodziny, Pracy i Polityki Społecznej z 8 grudnia 2015r. w sprawie zakresu informacji o okolicznościach mających wpływ na prawo do zasiłków z ubezpieczenia społecznego w razie choroby i macierzyństwa lub ich wysokość oraz dokumentów niezbędnych do przyznania i wypłaty zasiłków.