Wynagrodzenie chorobowe w raportach imiennych ZUS

Wynagrodzenie chorobowe za czas niezdolności do pracy przysługuje w danym roku kalendarzowym w wymiarze:

- do 33 dni,

- do 14 dni w przypadku pracownika który ukończył 50 rok życia (krótszy 14 dniowy okres wypłaty wynagrodzenia chorobowego stosujemy od roku następnego po 50 urodzinach pracownika).

Sumujemy wszystkie dni niezdolności do pracy w roku kalendarzowym niezależnie od przerw między nimi oraz czy są to dni pracujące czy wolne od pracy.

Przykład

Miesięczne wynagrodzenie pracownika wynosi 4 800 zł. Pracownik przebywał na zwolnieniu chorobowym od 4 do 10 kwietnia 2022r. Ile wynosi wynagrodzenie za przepracowaną część miesiąca, oraz wynagrodzenie chorobowe. Pracownik zatrudniony jest w tej firmie od 17.12.2021r.

1. Ustalamy podstawę wymiaru zasiłku chorobowego za pełne przepracowane miesiące kalendarzowe poprzedzające miesiąc powstania niezdolności do pracy, pomijamy grudzień 2021r. jako niepełny przepracowany miesiąc.

Styczeń: 4 800 zł

Luty: 4 800 zł

Marzec: 4 800 zł. + 150 zł dodatek za pracę w godzinach nocnych= 4 950 zł

Suma wynagrodzenia brutto od stycznia do marca 2022r.: 14 550 zł : 3 miesiące = 4 850 zł

2. Obliczamy wynagrodzenie chorobowe za okres 4-10 kwietnia 2022 (7 dni) w wysokości 80% podstawy.

4 850 zł -13,71 % = 4 185,07 zł

(4 185,07 zł : 30 dni zgodnie z ustawą) x 80% x 7 dni = 781,21 zł

3. Obliczamy wynagrodzenie za przepracowaną część miesiąca

4 800 zł wysokość wynagrodzenia w miesiącu niezdolności do pracy

(4 800 zł : 30 dni zgodnie z ustawą) x 7 dni nieobecności = 1 120 zł potrącenie z wynagrodzenia za okres choroby

4 800 zł – 1 120 zł = 3 680 zł wynagrodzenie za przepracowaną część miesiąca

Od wynagrodzenia za okres choroby odprowadzana jest tylko składka na ubezpieczenie zdrowotne i podatek.

I dalej:

Obliczamy wynagrodzenie netto do wypłaty

Dane do obliczeń:

- wynagrodzenie za czas przepracowany: 3 680 zł

- wynagrodzenie chorobowe: 781,21 zł

- koszty uzyskania przychodu: 250 zł

- kwota zmniejszająca podatek (złożony PIT-2): 300 zł

- pracownik powyżej 26 roku życia

- PPK -nie

1. Obliczamy składki na ubezpieczenie społeczne

- składka emerytalna: 3 680 zł x 9,76 % = 359,17 zł

- składka rentowa: 3 680 zł x 1,5 % = 55,20 zł

- składka chorobowa: 3 680 zł x 2,45 % = 90,16 zł

suma: 504,53 zł

2. Obliczamy podstawę składki na ubezpieczenie zdrowotne. Podstawę wymiaru tej składki stanowi wynagrodzenie brutto za przepracowaną cześć miesiąca, pomniejszone o składki na ubezpieczenie społeczne finansowane ze środków pracownika plus wynagrodzenie chorobowe za okres niezdolności do pracy.

3 680 zł – 504,53 zł = 3 175,47 zł + 781,21 zł (wynagrodzenie chorobowe) = 3 956,68 zł

3. Obliczamy składkę na ubezpieczenie zdrowotne w wysokości 9%

3 956,68 zł x 9% = 356,10 zł

4. Obliczamy zaliczkę na podatek dochodowy

Podstawą naliczenia zaliczki na podatek dochodowy jest wynagrodzenie za czas przepracowany + wynagrodzenie za okres choroby minus składki na ubezpieczenie społeczne finansowanie ze środków pracownika minus koszty uzyskania przychodu.

3 680 zł – 504,53 zł = 3 175,47 zł + 781,21 zł (wynagrodzenie chorobowe) = 3 956,68 zł – 250 zł koszty uzyskania przychodu = 3 706,68 zł

Obliczamy zaliczkę na podatek dochodowy do pobrania (wpłaty do US)

Zgodnie z założeniami Polskiego Ładu od stycznia 2022 brak jest możliwości odliczenia składki zdrowotnej od zaliczki na podatek dochodowy

(3 707 zł x 12%) – 300 zł kwota wolna od podatku = 145 zł

5. Obliczamy wynagrodzenie netto do wypłaty

Wynagrodzenie za czas przepracowany + wynagrodzenie chorobowe – składki na ubezpieczenie społeczne – składka na ubezpieczenie zdrowotne 9% – zaliczka na podatek dochodowy do wpłaty do US = netto do wypłaty.

3 680 zł + 781,21 zł – 504,53 zł – 356,10 zł – 145 zł = 3 455,58 zł netto do wypłaty

Oprócz powyższych kwot należy dodać kwoty na ubezpieczenie które finansuje dodatkowo pracodawca za pracownika. O stawkach procentowych i źródle finansowania składek w podziale na pracownika i pracodawcę przeczytasz poniżej

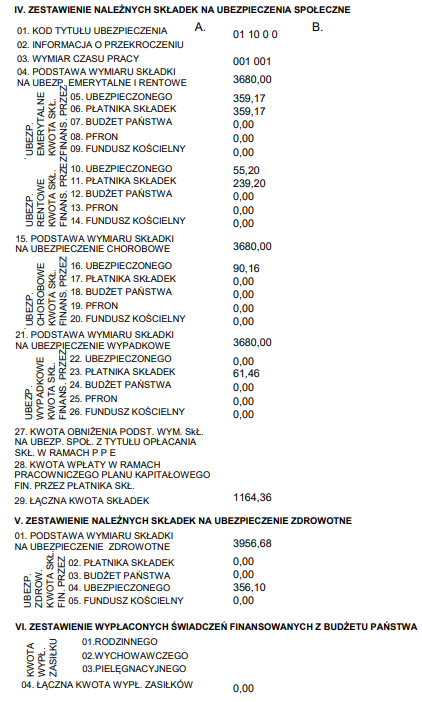

Poniżej zestawienie obliczonych składek które ujmiemy w raporcie imiennym ZUS RCA ubezpieczonego

6. Obliczamy wysokość składek finansowanych przez płatnika/pracodawcę

- składka emerytalna: 3 680 zł x 9,76 % = 359,17 zł

- składka rentowa: 3 680 zł x 6,50 % = 239,20 zł

- składka wypadkowa: 3 680 zł x 1,67 % = 61,46 zł

- składka na FP: 3 680 zł x 2,45 % = 90,16 zł

- składka na FGŚP: 3 680 zł x 0,10 % = 3,68 zł

7. Obliczamy wysokość składek finansowanych przez ubezpieczonego/pracownika

- składka emerytalna: 3 680,00 x 9,76 % = 359,17 zł

- składka rentowa: 3 680,00 x 1,5 % = 55,20 zł

- składka chorobowa: 3 680,00 x 2,45 % = 90,16 zł

- składka zdrowotna: 3 956,68 x 9 % = 356,10

Powyższe kwoty finansuje z naszego wynagrodzenia pracodawca które wraz z kwotami finansowanymi przez pracownika należy ująć:

- w raportach imiennych ZUS RCA – składki emerytalne, rentowe, chorobową, wypadkowa, zdrowotną,

- bezpośrednio na deklaracji rozliczeniowej ZUS DRA – składki na FP i FGŚP,

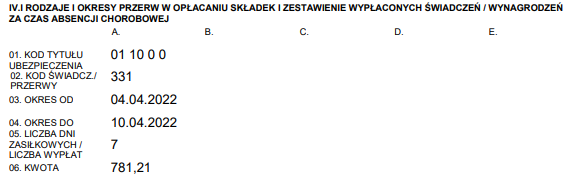

- w raporcie imiennym ZUS RSA – ujmujemy okres za który zostało wypłacone wynagrodzenie chorobowe oraz wysokość tego wynagrodzenia.

W raporcie ZUS RCA obliczone składki na ubezpieczenie społeczne wypełniamy w bloku IV oraz obliczoną składkę na ubezpieczenie zdrowotne w bloku V

W raporcie ZUS RSA w bloku IV wpisujemy okres w którym wystąpiła niezdolność do pracy, kod świadczenia/przerwy oraz kwotę brutto wynagrodzenia chorobowego.

Podstawa prawna:

- ustawa z dnia 25 czerwca 1999r. o świadczeniach pieniężnych z ubezpieczenia społecznego w razie choroby i macierzyństwa,

- ustawa z dnia 13 października 1998r. o systemie ubezpieczeń społecznych,

- ustawa z dnia 27 sierpnia 2004r. o świadczeniach opieki zdrowotnej finansowanych ze środków publicznych,

- ustawa z dnia 26 czerwca 1974r. Kodeks pracy.